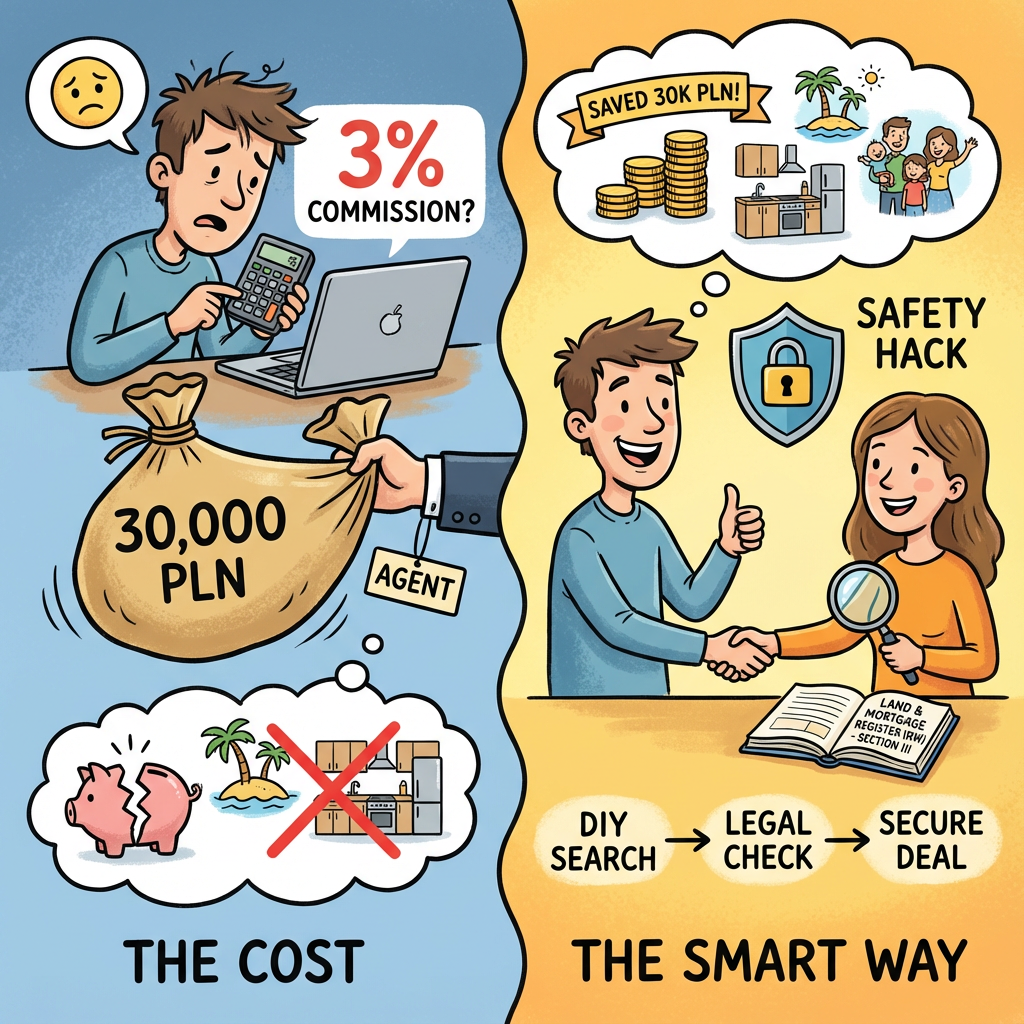

Kupno mieszkania bez pośrednika: jak zaoszczędzić 30 tys. zł na zakupie nieruchomości i nie wtopić? (instrukcja + hack na bezpieczeństwo)

Jakiś czas temu rozmawiałam ze znajomym, który planował zakup mieszkania. „Ewelina”– mówi – „pośrednik chce ode mnie 3% prowizji. Przecież to jest prawie 30 tysięcy złotych! Za tyle to ja sobie sam znajdę ogłoszenie i znajdę notariusza”.

I wiecie co? Przyznałam mu rację.

Bo umówmy się – 30 tysięcy piechotą nie chodzi. To równowartość nowej kuchni, wykończenia łazienki „na bogato” albo wakacji życia. I jeśli masz czas, chęci i stalowe nerwy, żeby przekopywać się przez setki ogłoszeń – jasne, że możesz próbować działać na własną rękę. Nikt nie ma prawa Ci tego zabronić.

Ale potem zapytałam go: „Ok, a wiesz, jak sprawdzić, czy w dziale III księgi wieczystej nie ma wpisu o egzekucji? Albo czy sprzedający nie 'zapomniał’ wspomnieć o dożywotniej służebności dla babci?”.

Zapadła cisza.

I tu docieramy do sedna. Kupno mieszkania bez pośrednika to oczywista oszczędność. ALE również, i to w zasadzie przede wszystkim, wzięcie na klatę potężnej odpowiedzialności. Możesz znaleźć mieszkanie sam/a – to akurat najprostsza część. Prawdziwa zabawa zaczyna się tam, gdzie kończą się ładne zdjęcia, a zaczynają paragrafy.

Krótka odpowiedź, żebyś nie musiał/a czytać całego artykułu (chociaż bardzo bym doceniła, gdybyś jednak przeczytał/a do końca):

Kupno bez pośrednika (tak samo jak sprzedaż mieszkania) JEST możliwe i opłacalne, jeśli wiesz, co robisz. Oszczędzasz prowizję (ok. 2-3%), ale musisz zainwestować swój czas i – co najważniejsze – zadbać o bezpieczeństwo prawne we własnym zakresie. Bo jeśli popełnisz błąd w papierach, te „zaoszczędzone” 30 tysięcy wydasz na prawników

Mit: bez pośrednika = za darmo (gdzie są ukryte koszty zakupu nieruchomości?)

Wiele osób wpada w pułapkę myślenia: „skoro nie płacę agencji, to te kilkadziesiąt tysięcy zostaje mi w kieszeni na czysto”. Brzmi pięknie, prawda? Niestety, w przyrodzie (i w nieruchomościach) nic nie ginie.

Zanim otworzysz szampana, musisz wiedzieć, że nawet bez faktury od pośrednika, Twoja lista wydatków wcale nie jest pusta. Instytucje i tak upomną się o swoje.

Kto to taki? Kasztaniaki!

- Notariusz: taksa notarialna to zazwyczaj od tysiąca do kilku tysięcy złotych (plus VAT), w zależności od wartości nieruchomości. Tego nie ominiesz.

- Wypisy z aktu i opłaty sądowe: kolejne kilkaset złotych za to, żeby Twoje nazwisko w ogóle trafiło do Księgi Wieczystej.

- Podatek PCC (2%): tu uwaga! Jeśli kupujesz swoje pierwsze mieszkanie, jesteś zwolniony z tego podatku (dzięki zmianom w przepisach z 2023 r.). Ale jeśli to Twoja kolejna nieruchomość, przy lokalu za 500 tys. zł oddasz skarbówce 10 000 zł. Boli? Boli.

Ale umówmy się – to są koszty administracyjne. Prawdziwy koszt, którego nie widać na fakturze, jest gdzie indziej.

Najdroższa waluta świata: ryzyko

Płacąc dobremu pośrednikowi, płacisz nie tylko za znalezienie oferty, ale przede wszystkim za jego polisę OC i weryfikację stanu prawnego (niektórzy pośrednicy mają też swoich specjalistów od sprawdzania stanu technicznego nieruchomości – jest to szczególnie istotne przy rynku wtórnym). Gdy działasz sam, wchodzisz na pole minowe bez wykrywacza.

Jeśli kupisz mieszkanie z ukrytą wadą prawną, z nieuregulowanym gruntem albo obciążoną hipoteką, której nie zauważyłeś/aś w dziale IV – nie możesz mieć do nikogo pretensji (oprócz samego/samej siebie). Nie ma agencji, którą można pociągnąć do odpowiedzialności. Zostajesz sam/a z problemem wartym pół miliona złotych.

Brzmi strasznie? Trochę tak ma brzmieć. Bo oszczędzanie na prowizji jest super, pod warunkiem, że nie oszczędzasz na bezpieczeństwie. Rezygnując z agenta, bierzesz na klatę całe ryzyko prawne.

Chyba że… zrobisz to sprytnie. Znajdziesz mieszkanie sam/a (bo to potrafisz), ale papiery dasz do sprawdzenia ekspertom. Za ułamek kwoty, którą wziąłby pośrednik, zyskujesz pewność, że Twoje oszczędności są bezpieczne. Wilk syty i portfel cały.

Masz na oku mieszkanie?

Nie kupuj kota w worku.

Sprawdzę księgę wieczystą, umowę deweloperską i plan zagospodarowania.

Uratuję Twoje 500 000 zł

za jedyne 1500 zł.

Etap 1: polowanie na ogłoszenie. Jak znaleźć ofertę bezpośrednią?

Skoro więc ustaliliśmy, że najtrudniejszą część (czyli weryfikację prawną) możesz bezpiecznie oddać w ręce zawodowców, to co zostaje dla Ciebie? To, co najlepsze. Szukanie.

Agencje nieruchomości latami budowały mit, że „oferty bezpośrednio od właściciela nie istnieją”, a do najlepszych ogłoszeń i do nieruchomości we wspaniałych lokalizacjach mają dostęp tylko wtajemniczeni (czyt. owe biura nieruchomości). Bzdura.

Masz internet, oczy i wolny wieczór? To znaczy, że masz wszystko, czego potrzeba. Nie płać równowartości nowego samochodu za coś, co możesz zrobić z kanapy.

Gdzie szukać nieruchomości bez pośredników?

- Grupy na Facebooku: wpisz w lupkę „sprzedam bezpośrednio mieszkanie”, ,,nieruchomości bezpośrednio od właściciela”. To kopalnia mieszkań na sprzedaż. Ludzie często wrzucają tam posty, zanim w ogóle pomyślą o płatnym ogłoszeniu na portalu.

- Filtry na portalach: na Otodom czy OLX zaznacz filtr „oferta prywatna”. Owszem, czasem pod tym filtrem kryje się zakamuflowany agent, chcący sprzedać mieszkanie klienta, ale weryfikacja tego zajmuje dokładnie 30 sekund rozmowy telefonicznej.

- Spacer (metoda analogowa): brzmi staroświecko? Może. Ale działa. Przejdź się po osiedlu, które Cię interesuje. Rozglądaj się za ogłoszeniami naklejonymi od wewnątrz na okienku klatki schodowej – takie ogłoszenia mogą pochodzić wprost od właściciela (lub flipera, ale łatwo to sprawdzić). Natomiast pięknie wydrukowane banery na rozwieszone na balkonach są znakiem rozpoznawczym zakamuflowanych pośredników nieruchomości.

Znalezienie mieszkania to najłatwiejsza część tego procesu. To, co trudne – i gdzie faktycznie łatwo o błąd – zaczyna się dopiero wtedy, gdy sprzedający mówi: „to co, podpisujemy umowę?”.

Etap 2: pole minowe. Co kryją dokumenty zakupu mieszkania?

Udało się. Znalazłeś/aś to wymarzone „M”. Właściciel jest przemiły, kawa była pyszna, a mieszkanie wygląda na świeżo odmalowane. Ufasz mu?

Błąd. W nieruchomościach obowiązuje zasada ograniczonego zaufania (dokładnie tak, jak na drodze). Uśmiech sprzedającego to jedno, ale papiery to drugie. I wierz mi – one rzadko się do siebie uśmiechają.

Oto co może się kryć w dokumentach, o czym właściciel „zapomniał” wspomnieć (albo sam nie wiedział, bo odziedziczył mieszkanie po ciotce):

- księga wieczysta (Dział III i IV): to tam siedzą prawdziwe demony. Widzisz wpis o „dożywotniej służebności osobistej”? To znaczy, że kupujesz mieszkanie razem z babcią, która ma prawo w nim mieszkać do końca swoich dni. A może jest tam wzmianka o egzekucji komorniczej, którą komornik wpisał… wczoraj?

- Grunty: czy blok stoi na gruncie uregulowanym? Jeśli to użytkowanie wieczyste z niejasnym statusem prawnym, możesz zapomnieć o kredycie hipotecznym. Banki nie dotykają takich nieruchomości, a Ty zostaniesz z problemem nie do sprzedania (chyba, że ktoś – tak jak Ty – nie zauważy).

- Roszczenia spadkowe: czy sprzedający jest jedynym właścicielem, czy może w tle czai się pominięty w spadku krewny, który zaraz zapuka do Twoich drzwi po zachowek?

- Zadłużenie (to nie takie proste!): myślisz, że długi są przypisane do osoby, a nie do mieszkania? Masz rację, ale z wyjątkami, które bolą.

- Jeśli dług czynszowy został wpisany do hipoteki (nawet dzień przed sprzedażą!), kupujesz go razem z lokalem.

- Niezapłacona opłata przekształceniowa za grunt? Przechodzi na Ciebie.

- Kupujesz spółdzielcze własnościowe prawo do lokalu? Spółdzielnia może robić Ci problemy z przyjęciem w poczet członków i wydaniem zaświadczeń, dopóki Twój poprzednik nie ureguluje zaległości.

Wiele osób myśli: „Ściągnę wzór umowy z internetu i pójdę do notariusza, on mnie ochroni”.

Muszę Cię zmartwić. Wzór umowy z pierwszej strony Google nie chroni Cię przed tzw. hipoteką przymusową. Co to znaczy? Że jeśli sprzedający ma długi (np. w ZUS), wierzyciel może wpisać się na hipotekę mieszkania bez jego zgody. Jeśli wniosek wpłynął do sądu wczoraj, a Ty go nie zauważysz w dziale IV (bo patrzysz tylko na wpisy, a nie na wzmianki) – kupisz mieszkanie z długiem.

A notariusz? Jego zadaniem jest zadbanie o to, by umowa była zgodna z prawem i pozostawała skuteczna. Jego rolą nie jest dbanie o Twój interes ekonomiczny ani sprawdzanie, czy w spółdzielni nie ma długu na 10 tysięcy złotych. I choć ten dług (zazwyczaj) na Ciebie nie przejdzie, to gwarantuję Ci, że użeranie się z administracją i windykacją, która puka do Twoich drzwi szukając poprzedniego właściciela, nie jest tym, o czym marzysz.

To jest ten moment, w którym oszczędność na pośredniku może zamienić się w życiowy dramat. Chyba że… masz asa w rękawie.

Trzecia droga (hehe): model hybrydowy

Wiele osób myśli, że ma tylko dwa wyjścia: albo płacisz 30 tysięcy agencji za „opiekę”, albo robisz wszystko sam i ryzykujesz, że kupisz mieszkanie z babcią na dożywociu.

Nie musisz wybierać między stratą pieniędzy a ryzykiem.

Możesz to rozegrać inaczej. Ty robisz to, co nie wymaga wiedzy kierunkowej – czyli znajdujesz mieszkanie i ustalasz cenę. Ja wchodzę dopiero wtedy, gdy trzeba sprawdzić papiery.

Sama jestem pośrednikiem i wiem, gdzie szukać problemów w dokumentach, bo robię to zawodowo. Różnica jest taka, że nie biorę od Ciebie 3% prowizji za „całokształt” czy otwarcie drzwi. Płacisz mi tylko za konkret: audyt i bezpieczeństwo transakcji (mam też OC pośrednika jak coś).

Układ jest uczciwy:

- Ty szukasz i negocjujesz. Bo masz oczy i potrafisz rozmawiać z ludźmi.

- Ja sprawdzam. Bo mam wiedzę i doświadczenie, którego Tobie może brakować (a którego często brakuje nawet przypadkowym agentom na rynku).

Zamiast oddawać agencji równowartość nowej kuchni, płacisz stałą stawkę za weryfikację. Masz pewność, że nad transakcją czuwa ktoś, kto naprawdę zna się na rzeczy, a kilkadziesiąt tysięcy złotych zostaje u Ciebie w kieszeni.

Masz na oku mieszkanie?

Nie kupuj kota w worku.

Sprawdzę księgę wieczystą, umowę deweloperską i plan zagospodarowania.

Uratuję Twoje 500 000 zł

za jedyne 1500 zł.

Checklista bezpieczeństwa kupna mieszkania bezpośrednio od właściciela (dla tych, co jednak chcą sami)

Jeśli mimo wszystko czujesz się na siłach walczyć z biurokracją samodzielnie – proszę bardzo. Oto Twoja tarcza. Zanim przelejesz choćby złotówkę zadatku, musisz odhaczyć te punkty. I nie, „wydaje mi się, że jest ok” to nie jest odhaczenie punktu.

- Aktualny odpis z księgi wieczystej: nie ten wydrukowany miesiąc temu, który pokazuje Ci właściciel. Sprawdź go online w dniu podpisywania umowy. Przejrzyj Dział III (prawa i roszczenia) oraz Dział IV (hipoteka). Szukaj nie tylko wpisów, ale też „wzmianek” (takie małe numery na szarym tle) – one oznaczają, że wniosek wpłynął do sądu, ale jeszcze nie został wpisany. To najczęstsza pułapka.

- Podstawa nabycia: poproś o dokument, na podstawie którego sprzedający stał się właścicielem (akt notarialny zakupu, akt poświadczenia dziedziczenia, darowizna). To kluczowe zwłaszcza przy spadkach – musisz mieć pewność, że rozmawiasz z jedynym właścicielem, a nie z jednym z pięciu skłóconych spadkobierców.

- Zaświadczenie o braku osób zameldowanych: wymagaj dokumentu z urzędu gminy/dzielnicy wydanego tuż przed aktem. Meldunek to nie prawo własności, ale eksmisja „dzikiego lokatora” w Polsce trwa latami. Nie chcesz kupić mieszkania z wujkiem w pakiecie.

- Pakiet „Czyste Konto” (zaświadczenia o niezaleganiu): zbierz komplet zaświadczeń o braku długów z:

- wspólnoty/spółdzielni (czynsz i opłaty eksploatacyjne),

- urzędu miasta/gminy (podatek od nieruchomości i opłata przekształceniowa za grunt),

- dostawców mediów (prąd, gaz). (Pamiętaj: jeśli dług jest wpisany na hipotekę, przechodzi na Ciebie. Jeśli kupujesz spółdzielcze własnościowe prawo do lokalu z długiem – będziesz mieć problemy w spółdzielni).

- Wypis z planu zagospodarowania (MPZP): sprawdź, co powstanie za oknem. To, że dziś widzisz park, nie znaczy, że za rok nie wyrośnie tam trasa szybkiego ruchu. Deweloperzy i urzędnicy rzadko kierują się sentymentami.

Mieszkanie bez pośredników – podsumowanie

Bądźmy szczerzy. Kupno mieszkania bez pośrednika to nie jest fizyka kwantowa, ale to też nie jest kupowanie bułek w Biedronce. Tu jeden błąd kosztuje więcej niż roczna pensja, a odkręcanie go trwa latami.

Jeśli masz czas, nerwy ze stali i ochotę na przekopywanie się przez ogłoszenia – działaj sam. Serio. Nie potrzebujesz nikogo, żeby znaleźć fajne mieszkanie. Oszczędzisz te 30 tysięcy na prowizji i będziesz z siebie dumna/y.

Ale błagam, niech ta duma nie wyłączy Ci instynktu samozachowawczego przy podpisywaniu papierów.

Znalazłeś/aś to wymarzone „M”? Super. Ale zanim otworzysz szampana i przelejesz oszczędności życia obcemu człowiekowi – daj mi zerknąć w dokumenty. W ReHunt nie biorę prowizji za „dzień dobry”, tylko stałą stawkę za to, żebyś nie wdepnął/wdepnęła na minę prawną.

Sprawdź ofertę, wyślij mi numer księgi i śpij spokojnie. Ja zajmę się paragrafami, a Ty wybieraniem kanapy.

FAQ – jak bezpiecznie kupić nieruchomość bez pośredników?

Czy notariusz sprawdza zadłużenie mieszkania w spółdzielni?

Nie. To najczęstszy mit, przez który ludzie tracą pieniądze. Notariusz opiera się na tym, co dostarczy mu sprzedający (zaświadczenia) i na tym, co widzi w księdze wieczystej. Nie dzwoni do administracji z pytaniem, czy Pan Kowalski płacił czynsz, ani nie sprawdza, czy licznik prądu nie jest przekręcony. To Twoje zadanie (albo moje, jeśli mi to zlecisz).

Czy umowa przedwstępna przy zakupie nieruchomości musi być u notariusza?

Teoretycznie nie musi (może być zwykła, cywilno-prawna pisana na kolanie), ale jeśli chcesz spać spokojnie – zdecydowanie tak. Tylko akt notarialny daje Ci łatwą drogę do dochodzenia swoich praw w sądzie, jeśli sprzedający się rozmyśli lub okaże się nieuczciwy. Umowa „z internetu” to w sądzie tylko kawałek papieru, o który trzeba się latami procesować.

Jak uniknąć płacenia prowizji, gdy mieszkanie jest z agencji?

To trudny temat. Jeśli oferta jest „na wyłączność”, zazwyczaj prowizję płaci tylko sprzedający (0% od kupującego) – wtedy masz szczęście. Jeśli nie – cóż, agencja może chcieć wynagrodzenia również od Ciebie. Wtedy masz dwa wyjścia: albo płacisz i zaciskasz zęby, albo szukasz dalej bezpośrednio. Cudów nie ma.

Czy ReHunt to biuro nieruchomości?

I tak, i nie. Jestem licencjonowanym pośrednikiem, ale działam w innym modelu. Nie biorę procentu od wartości mieszkania za skojarzenie stron. Działam jak Twój prywatny audytor: wchodzę do gry tylko wtedy, gdy masz już mieszkanie na oku i chcesz prześwietlić jego sytuację prawną. Płacisz stałą stawkę za audyt, a nie prowizję za sukces.

Podobał Ci się ten artykuł?

Piszę poradniki o nieruchomościach bez marketingowej ściemy – tłumaczę przepisy na ludzki język, ostrzegam przed błędami (które sama popełniłam przez 10 lat wynajmowania mieszkań) i daję narzędzia, które faktycznie działają.

Robię to za darmo, bo uważam, że wiedza o nieruchomościach nie powinna być dostępna tylko dla tych, którzy znają się na paragrafach.

Ale utrzymanie portalu, tworzenie treści i checklisty kosztują czas i pieniądze. Jeśli ten artykuł ci pomógł, uratował przed głupim błędem albo po prostu lubisz to, co robię – postaw mi kawę. Albo dwie. Albo dziesięć, jeśli uratowałam cię przed kupnem mieszkania z grzybem pod tapetą.

Dzięki za wsparcie!