Jak sprawdzić dewelopera przed zakupem mieszkania? [Kompletny przewodnik 2025]

Deweloper pokazuje Ci wizualizacje, na których wszystko wygląda jak z katalogu IKEA, mówi o „prestiżowej lokalizacji” i „wysokim standardzie wykończenia”. Brzmi pięknie. Ale czy dany deweloper faktycznie ukończy budowę? Czy nie zbankrutuje za pół roku? Czy mieszkanie będzie wyglądać jak na wizualizacji, czy jak po trzęsieniu ziemi?

Bo widzisz, polski rynek nieruchomości zna masę historii, w których ludzie wpłacali setki tysięcy złotych, a potem dostawali niedokończony blok, stos wad budowlanych albo – w najgorszym przypadku – nic. Deweloper bankrutował, znikał z pieniędzmi, a klienci zostali z dziurą w ziemi i latami walczyli w sądzie.

Żeby nie dołączyć do tego smutnego grona, musisz zweryfikować pięć rzeczy: KRS i dane rejestrowe (czy firma w ogóle istnieje), historię realizacji (ile projektów ukończył deweloper i jak wyglądają), opinie klientów (co mówią ludzie, którzy już kupili), kondycję finansową (czy nie zbankrutuje za pół roku), prospekt informacyjny i umowę deweloperską (co jest zapisane drobnym drukiem). Poniżej znajdziesz szczegółową instrukcję, jak sprawdzić każdy z tych elementów – krok po kroku, z konkretnymi narzędziami i przykładami. Bo lepiej poświęcić kilka godzin teraz niż kilka lat na sądy później.

Dlaczego w ogóle musisz sprawdzać dewelopera?

Bo deweloperzy bankrutują. I to nie jakieś tam małe, podejrzane firmy z garaży – bankrutują duże, znani, „renomowani” inwestorzy, którzy mieli piękne strony internetowe, biura w centrum miasta i masę reklam w internecie. A ludzie, którzy im zaufali, zostają z dziurą w ziemi, stosem papierów w sądzie i latami walki o odzyskanie pieniędzy.

Masz na oku mieszkanie?

Nie kupuj kota w worku.

Sprawdzę księgę wieczystą, umowę deweloperską i plan zagospodarowania.

Uratuję Twoje 500 000 zł

za jedyne 1500 zł.

Ile osób traci pieniądze na nieuczciwych deweloperach?

Tylko w 2023 roku upadłość ogłosiło 16 firm deweloperskich, a w 2024 roku liczba wzrosła do 17. Nie tak źle, co? Tak źle. Bo za każdą z tych firm stoją setki rodzin, które wpłaciły setki tysięcy złotych na mieszkania, których nigdy nie zobaczą. Albo zobaczą – za kilka lat, po latach walki w sądzie, w postaci niedokończonego bloku bez okien.

Weźmy na przykład sprawę HREIT S.A. – największą aferę deweloperską w Polsce. Prokuratura oskarżyła prezesa grupy o oszustwo 565 nabywców na kwotę ponad 143 mln zł, a według prokuratury łączna kwota szkody wynosi powyżej 3 mld zł. Eksperci nazywają to „większą aferą niż Amber Gold czy GetBack”. Setki rodzin wpłaciły pieniądze na rachunki powiernicze, czekając na swoje mieszkania. Budowa została wykonana jedynie w 20-25%, prace na placu budowy zamarły, a ludzie do dziś patrzą na przysłowiową „dziurę w ziemi”.

Albo deweloper Sebastian O. ze spółki S&O z Kalisza – prokuratura oskarżyła go o wyłudzenie blisko 10 mln zł od klientów. Ludzie czekają na mieszkania od 2017 roku. Od ponad siedmiu lat płacą prawników, protestują, walczą w sądach – zamiast mieszkać we własnych lokalach.

Co może pójść nie tak?

Opóźnienia to podstawa – deweloper obiecuje oddać mieszkanie za rok, a oddaje za trzy (jeśli w ogóle oddaje). Bankructwo to kolejny klasyk – deweloper bankrutuje w trakcie budowy, klienci zostają z niedokończonym blokiem. Klienci krakowskiego dewelopera Leopard dopiero po ośmiu latach odzyskali prawo do niewykończonych lokali. Osiem lat.

Potem jest złej jakości wykonanie – mieszkanie wygląda jak na wizualizacji, ale po roku ściany pękają, podłogi się zapadają, a okna nie domykają. I ukryte wady, o których deweloper zapomniał wspomnieć, a Ty dowiadujesz się o nich dopiero po odbiorze. I wtedy zaczyna się walka o rękojmię.

Dlaczego „duża firma” nie oznacza „bezpieczna firma”?

Bo duże firmy też bankrutują. HREIT S.A. to nie była żadna garażowa firma – to była duża grupa deweloperska, która budowała osiedla w całej Polsce. A mimo to oszukała 565 osób na ponad 143 mln zł. Więc nie daj się nabrać na „renomowaną firmę” i „wieloletnie doświadczenie”. Sprawdzaj wszystko sam. Bo inaczej możesz dołączyć do grona ludzi, którzy zamiast mieszkać w nowym mieszkaniu, opłacają prawników i czekają na wyrok sądu.

Co musisz sprawdzić przed wpłatą zadatku? (checklista)

Poniżej masz checklistę pięciu rzeczy, które musisz sprawdzić, zanim wpłacisz zadatek. Wydrukuj, sprawdź każdy punkt, odznacz. I dopiero wtedy wpłacaj pieniądze.

☐ KRS i dane rejestrowe – czy firma w ogóle istnieje, kto nią zarządza i czy nie jest w trakcie likwidacji.

☐ Historia realizacji projektów – ile projektów deweloper ukończył, jak wyglądają i czy były opóźnienia.

☐ Opinie klientów – co mówią ludzie, którzy już kupili mieszkania od tego dewelopera.

☐ Kondycja finansowa – czy deweloper ma długi, czy nie jest w trakcie postępowania upadłościowego i czy ma rachunek powierniczy.

☐ Umowa deweloperska i gwarancje – co jest zapisane drobnym drukiem, jakie są terminy oddania, kary umowne i warunki odstąpienia od umowy.

Poniżej każdy z tych punktów rozwijam szczegółowo – z konkretnymi narzędziami, linkami i przykładami. Bo nie wystarczy wiedzieć, co sprawdzić – musisz wiedzieć jak to sprawdzić.

Krok 1 – Sprawdź KRS i dane rejestrowe dewelopera przed zakupem mieszkania

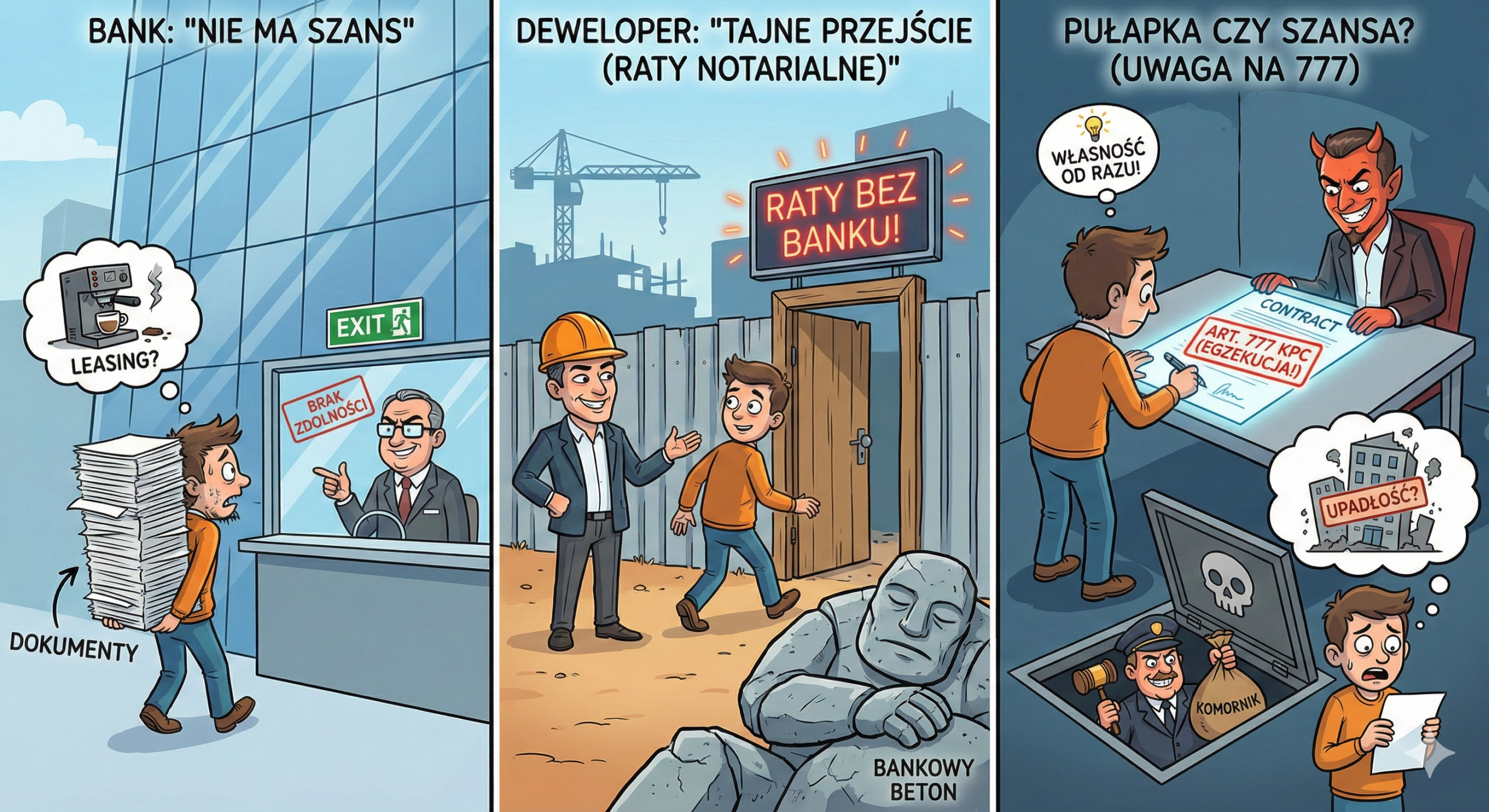

Zanim wpłacisz zadatek, sprawdź, dewelopera w KRS – czy firma w ogóle istnieje i czy nie jest przypadkiem jednodniówką założoną trzy miesiące temu. Bo zdarzają się deweloperzy, którzy startują z minimalnym kapitałem zakładowym i od razu biorą się za duży projekt. I ludzie im wierzą. I wpłacają setki tysięcy. A potem okazuje się, że firma zbankrutowała, deweloper zniknął, a oni zostali z dziurą w ziemi.

Wejdź na stronę Centralnej Informacji KRS (https://ekrs.ms.gov.pl/ lub https://wyszukiwarka-krs.ms.gov.pl/), wpisz nazwę dewelopera i zobacz, co tam jest. Portal jest darmowy i pozwala pobrać odpis aktualny oraz odpis pełny, żeby zobaczyć całą historię zmian w firmie.

Sprawdź kapitał zakładowy w dziale 3. Minimalne kapitały zakładowe to: 5 000 zł dla spółki z o.o., 100 000 zł dla spółki akcyjnej i 50 000 zł dla spółki komandytowo-akcyjnej. W branży deweloperskiej powszechną praktyką jest zakładanie spółek celowych z minimalnym kapitałem 5 000 zł – każdy blok buduje osobna spółka, która kończy działalność po sprzedaży ostatniego lokalu. To legalna praktyka, ale zwiększa ryzyko dla klientów, bo firma działa głównie na Twoich pieniądzach i pieniądzach innych kupujących. Sama KNF ostrzega przed ryzykiem w branży deweloperskiej, w której spółki „posiadają minimalny kapitał zakładowy”.

Sprawdź, kto zarządza firmą i kto jest właścicielem. Jeśli zarząd zmienia się często, szczególnie tuż przed startem sprzedaży – to czerwona flaga. Stabilna firma ma stabilny zarząd. Wpisz nazwisko prezesa w Google i zobacz, czy nie pojawia się w kontekście problemów finansowych czy bankructw innych firm. Ale uwaga! Przykładowo prezes HERIT, był wcześniej prezesem dużej firmy o niemal nieposzlakowanej opinii, także na dwoje babka wróżyła.

Zobacz, ile lat istnieje firma. Ta założona mniej niż rok temu to większe ryzyko – nie masz żadnych gwarancji, że ukończy projekt. Sprawdź też adres siedziby. Jeśli to mieszkanie prywatne, a nie biuro, to.. o chyba sam dobrze wiesz (poważne to?).

I najważniejsze: sprawdź, czy w KRS nie ma wpisów o postępowaniu upadłościowym, układzie, sanacji, likwidacji albo zawieszeniu działalności. Jeśli są – uciekaj. To znaczy, że firma już ma problemy i jest duże ryzyko, że Twoje pieniądze przepadną. Sprawdź też, czy właściciel wskazany w KRS faktycznie ma tytuł prawny do gruntu.

Reasumując, czerwone flagi to: firma założona mniej niż rok temu, minimalny kapitał zakładowy przy dużym projekcie, częste zmiany zarządu, adres siedziby to mieszkanie prywatne, wpisy o postępowaniach sądowych czy upadłości, niezgodność właściciela z KRS. Jeśli widzisz którykolwiek z tych sygnałów zastanów się dwa razy, zanim wpłacisz pieniądze.

Krok 2 – Sprawdź historię realizacji inwestycji

Deweloper pokazuje Ci wizualizacje osiedla, które dopiero ma powstać. Wszystko wygląda jak z katalogu – basen na dachu, zieleń, place zabaw. Super. Tylko że w Photoshopie można domalować wszystko. Pytanie brzmi: czy ten deweloper faktycznie potrafi to zbudować? Czy ukończył już jakieś projekty? A jeśli tak – to jak one wyglądają?

Bo może się okazać, że jego poprzednie osiedle to ruina. Ściany pękają, balkony odpadają, a obiecana zieleń to trzy smutne krzaki na parkingu.

Wejdź na stronę dewelopera i sprawdź portfolio. Ile projektów ukończył? Czy ma w ogóle jakieś ukończone projekty, czy to jego debiut? Bo jeśli buduje pierwsze osiedle w życiu, ryzyko może być (ale nie musi!) spore.

Sprawdź też, czy deweloper ma doświadczenie w podobnych projektach. Bo to, że ktoś wybudował kilka domów jednorodzinnych, nie znaczy, że potrafi zbudować dziesięciopiętrowy blok.

Nie wierz w zdjęcia na stronie dewelopera. Tam wszystko wygląda pięknie, bo to profesjonalne fotki dzień po oddaniu budynku. Wyszukaj jego poprzednie, ukończone osiedla w Google Maps i zobacz, jak wyglądają teraz – rok, dwa lata po oddaniu. Wejdź na Street View, rozejrzyj się. Czy budynki są zadbane? Czy zieleń faktycznie istnieje?

Ale najlepiej – odwiedź jedno z jego poprzednich osiedli osobiście. Przyjdź w weekend, porozmawiaj z mieszkańcami. Zapytaj, jak wygląda życie tam, czy były problemy z budową, czy deweloper dotrzymał terminów, jak wyglądała jakość wykończenia. Ludzie, którzy już tam mieszkają, powiedzą Ci prawdę, której nie znajdziesz w folderze reklamowym.

Sprawdź w Google, czy deweloper ma historię opóźnień. Wpisz nazwę + „opóźnienia” i zobacz, co wyskakuje. Jeśli ludzie narzekają, że budowa trwała dwa razy dłużej niż obiecywano – to znak, że może się powtórzyć z Twoim osiedlem. Większość deweloperów ma jakieś opóźnienia (czasem nawet niezależne od nich, no szok), ale jeśli regularnie spóźnia się o rok czy dwa, no to wiadomo.

Krok 3 – Sprawdź opinie klientów

Deweloper mówi Ci, że wszystko będzie super, budowa pójdzie jak z płatka, a mieszkanie będzie idealne. No jasne. A ludzie, którzy już od niego kupili? Co oni mają do powiedzenia? Bo to oni wiedzą, jak naprawdę wygląda współpraca z tym deweloperem. Czy dotrzymał terminów? Czy jakość wykonania jest ok? Czy odpowiada na reklamacje, czy znika jak zobaczy wiadomość?

Wpisz w Google nazwę dewelopera + „opinie” i zobacz, co wyskakuje. Jeśli pierwsze wyniki to masa negatywnych opinii, narzekania na opóźnienia i jakość wykonania – ups…red flag.

Sprawdź fora internetowe. Tam ludzie szczerze piszą o swoich doświadczeniach z deweloperami. Nie ma tu filtrowania negatywnych opinii jak na stronie dewelopera. Zobacz, na co ludzie narzekają i czy to są pojedyncze przypadki, czy masa ludzi ma te same problemy.

Poszukaj grup na Facebooku – często są grupy mieszkańców konkretnych osiedli. Wejdź tam i zobacz, o czym ludzie rozmawiają. Czy narzekają na dewelopera? Czy są problemy z jakością? Czy deweloper dotrzymał obietnic z folderu reklamowego? Możesz też napisać post i zapytać wprost – ludzie chętnie się podzielą swoimi doświadczeniami.

Krok 4 – Sprawdź kondycję finansową dewelopera

Deweloper może mieć piękne biuro, świetną stronę internetową i masę reklam w internecie. Ale czy ma pieniądze na dokończenie budowy? Bo widzisz, budowa to nie tylko Twoje wpłaty – to też kredyty bankowe, zobowiązania wobec wykonawców, koszty materiałów. A jeśli deweloper ma długi po uszy i jest w trakcie postępowania upadłościowego, to jest duża szansa, że Twoje mieszkanie nigdy nie zostanie ukończone.

Wróć do KRS (https://ekrs.ms.gov.pl/) i sprawdź, czy są wpisy o postępowaniach sądowych, egzekucyjnych, układzie, sanacji albo upadłości. Jeśli cokolwiek takiego widzisz – uciekaj. To znaczy, że firma już ma poważne problemy finansowe i ryzyko, że zbankrutuje w trakcie budowy, jest ogromne.

Wejdź na stronę Krajowego Rejestru Długów (https://krd.pl/) i wpisz nazwę dewelopera. Zobaczysz, czy ma nieopłacone zobowiązania. Jeśli deweloper ma długi – to czerwona flaga. Bo jeśli nie płaci swoim wierzycielom, to skąd weźmie pieniądze na dokończenie budowy? Z Twoich wpłat. A jak Twoje pieniądze też nie wystarczą – budowa stanie.

Jeśli deweloper jest spółką akcyjną, możesz poprosić o sprawozdanie finansowe – spółki akcyjne muszą je publikować. Sprawdź, jak wygląda bilans, czy firma ma zyski czy straty, jak wysokie ma zobowiązania. Jeśli sprawozdanie wygląda źle (straty, wysokie zobowiązania, niskie aktywa) – to znak, że firma ma kłopoty.

I najważniejsze: sprawdź, czy deweloper ma rachunek powierniczy. Od 2022 roku deweloperzy mają obowiązek je prowadzić – to znaczy, że Twoje pieniądze są chronione i deweloper nie może ich sobie po prostu zabrać.

Krok 5 – Przeanalizuj, prospekt informacyjny, umowę deweloperską i gwarancje

Zanim podpiszesz cokolwiek, musisz przeczytać dwa dokumenty: prospekt informacyjny i umowę deweloperską. Dobra wiadomość jest taka, że kształt umowy deweloperskiej oraz prospektu informacyjnego reguluje ustawa deweloperska – co stanowi dodatkowe zabezpieczenie nabywcy.

Prospekt informacyjny – czego musisz z niego się dowiedzieć?

Deweloper operujący na rynku pierwotnym musi dać Ci prospekt informacyjny przed zawarciem umowy rezerwacyjnej albo przedwstępnej. Jeśli nie daje – to naruszenie prawa. W prospekcie znajdziesz: dane dewelopera (KRS, adres, zarząd), opis inwestycji (ile budynków, ile mieszkań, jakie metraże), harmonogram budowy (kiedy start, kiedy koniec), sposób finansowania (skąd deweloper bierze pieniądze na budowę), informacje o rachunku powierniczym, warunki umowy (terminy, kary, odstąpienie).

Przeczytaj prospekt dokładnie. Sprawdź, czy dane dewelopera się zgadzają z tym, co znalazłeś w KRS. Sprawdź harmonogram – czy terminy są realne, czy deweloper nie obiecuje ukończenia budowy w rok, gdy normalnie trwa to trzy lata. Sprawdź finansowanie – skąd deweloper bierze pieniądze? Czy ma kredyt bankowy, czy tylko z wpłat klientów? Bo jeśli tylko z wpłat klientów, ryzyko jest większe.

Umowa deweloperska – na co zwrócić uwagę?

Umowa deweloperska to dokument, który reguluje całą transakcję. I to w niej jest zapisane wszystko – kiedy dostaniesz mieszkanie, co się stanie, jak deweloper się spóźni, ile zapłacisz, co jest wliczone w cenę, a za co musisz dopłacić. Problem w tym, że większość ludzi podpisuje umowę bez czytania. Albo czyta, ale nie rozumie połowy zapisów, bo są napisane językiem prawniczym. Taka prawda, nie ma się co obrażać.

Przeczytaj umowę. Dokładnie. Każdy paragraf. Jeśli czegoś nie rozumiesz to pytaj. Jeśli deweloper unika odpowiedzi albo mówi „to standardowy zapis, wszyscy tak mają” – to czerwona flaga. Bo jeśli coś jest „standardowe”, to dlaczego nie może Ci tego wytłumaczyć?

Sprawdź termin oddania mieszkania. Czy jest konkretny, typu „30 czerwca 2026 roku”, czy „orientacyjny”, typu „III kwartał 2026 roku”? Bo jeśli termin jest orientacyjny, deweloper może się spóźnić o pół roku i nie będzie miał z tego żadnych konsekwencji. „Orientacyjny” znaczy „mniej więcej, jak nam wyjdzie”.

Sprawdź kary umowne za opóźnienie. Czy deweloper płaci karę, jeśli się spóźni? Ile? I czy kara jest proporcjonalna do opóźnienia? Bo jeśli deweloper spóźni się rok, a kara to 100 zł miesięcznie, to nie ma dla niego żadnej motywacji, żeby dotrzymać terminu. Sprawdź też, czy Ty płacisz karę, jeśli się wycofasz, i porównaj, czy kary są symetryczne. Bo często bywa tak, że Ty płacisz 10% wartości mieszkania za odstąpienie od umowy, a deweloper płaci 0,01% za opóźnienie.

Sprawdź gwarancję i rękojmię. Ile lat obowiązuje gwarancja? Co obejmuje? Czy deweloper odpowiada za wady ukryte? Rękojmia to 5 lat, gwarancja zazwyczaj 2 lata, ale sprawdź dokładnie, co jest w niej zawarte. Bo może się okazać, że gwarancja obejmuje tylko konstrukcję budynku, a nie wykończenie mieszkania.

Sprawdź warunki odstąpienia od umowy. Czy możesz się wycofać i odzyskać pieniądze? W jakich warunkach? Ile tracisz? Bo może się okazać, że jak się wycofasz, tracisz cały zadatek albo musisz zapłacić karę. A jeśli deweloper chce się wycofać – co wtedy? Czy zwraca Ci pieniądze z odsetkami?

Poproś prawnika o sprawdzenie umowy. Kosztuje 500-1 000 zł, ale może uratować Cię przed stratą dziesiątek tysięcy. Prawnik zobaczy rzeczy, których Ty nie zauważysz – niejasne zapisy, pułapki, zapisy faworyzujące dewelopera. I powie Ci wprost, czy umowa jest ok, czy lepiej odpuścić.

Co jeszcze? Miejscowy plan zagospodarowania przestrzennego i przynależność do organizacji branżowych

Oprócz sprawdzania dewelopera, warto rzucić okiem na dwie dodatkowe rzeczy, które mogą uratować Cię przed niemiłymi niespodziankami: MPZP i przynależność dewelopera do organizacji branżowych.

Plan zagospodarowania przestrzennego – dlaczego to ważne?

MPZP to dokument, który mówi, co można budować na danym terenie i co może powstać w okolicy. Deweloper pokazuje Ci wizualizacje z zielenią, placem zabaw i spokojną okolicą. Super. Ale co, jeśli za rok obok Twojego osiedla wyrośnie fabryka, wieżowiec albo ruchliwa droga? Albo co, jeśli okaże się, że obiecany park to w planie zagospodarowania parking na 500 aut?

Wejdź na stronę urzędu gminy i sprawdź plan zagospodarowania przestrzennego dla terenu, na którym ma powstać osiedle. Zobacz, co jest planowane w okolicy. Czy mogą powstać nowe budynki? Jakie? Czy są planowane drogi, centra handlowe, zakłady przemysłowe? Bo może się okazać, że kupujesz mieszkanie z widokiem na zieleń, a za dwa lata będziesz miał widok na betonowy blok albo zakład produkcyjny.

Sprawdź też, czy deweloper ma wszystkie zgody i pozwolenia zgodne z planem zagospodarowania. Bo jeśli buduje coś, co nie jest zgodne z planem, może być problem – ktoś może się odwołać, budowa może zostać wstrzymana, a Ty zostaniesz z niedokończonym mieszkaniem.

Przynależność do organizacji branżowych – czy to ma znaczenie?

Deweloperzy mogą należeć do organizacji branżowych, takich jak Polska Izba Inżynierów Budownictwa (PIIB) czy Polski Związek Firm Deweloperskich (PZFD). Przynależność do takich organizacji nie jest obowiązkowa, ale może być dobrym znakiem. Organizacje branżowe mają swoje kodeksy etyczne, standardy jakości i procedury reklamacyjne. Deweloper, który do nich należy, jest bardziej kontrolowany i ma większą presję, żeby działać uczciwie.

Sprawdź na stronie dewelopera albo zapytaj wprost, czy należy do jakiejś organizacji branżowej. Jeśli tak – to plus. Jeśli nie – to nie musi być czerwona flaga, ale warto być bardziej ostrożnym i dokładniej sprawdzić resztę rzeczy (KRS, opinie, kondycja finansowa).

Checklista– co sprawdzić przed podpisaniem umowy z deweloperem

Żebyś nie zapomniał o żadnym kroku i nie wpłacił zadatku, zanim sprawdzisz wszystko, co trzeba – przygotowałam kompletną checklistę. Wydrukuj, odznaczaj punkt po punkcie i dopiero jak wszystko będzie odhaczone, idź do dewelopera z pieniędzmi.

Pobierz checklistę w formacie PDF

| Co sprawdzić | Jak sprawdzić | Weryfikacja |

|---|---|---|

| KRS i dane rejestrowe | https://ekrs.ms.gov.pl/ | ☐ |

| Historia realizacji projektów | Strona dewelopera + Google Maps + wizyta na osiedlu | ☐ |

| Opinie klientów | Google, fora, Facebook | ☐ |

| Kondycja finansowa | KRS + Krajowy Rejestr Długów | ☐ |

| Rachunek powierniczy | Zapytaj dewelopera | ☐ |

| Pozwolenie na budowę | Urząd gminy | ☐ |

| Prospekt informacyjny | Deweloper | ☐ |

| Umowa deweloperska | Przeczytaj + prawnik | ☐ |

| Gwarancje i rękojmia | Sprawdź w umowie | ☐ |

| MPZP | Urząd gminy | ☐ |

Podsumowanie – dlaczego warto sprawdzić dewelopera przed kupnem mieszkania?

Kupno mieszkania od dewelopera to nie jest decyzja, którą podejmujesz na podstawie ładnych wizualizacji i gładkich obietnic sprzedawcy. To setki tysięcy złotych i kilka lat Twojego życia. Jeśli coś pójdzie nie tak zostaniesz z dziurą w ziemi, stosami papierów w sądzie i latami walki o odzyskanie pieniędzy.

Zanim wpłacisz zadatek, sprawdź pięć rzeczy: KRS i dane rejestrowe (czy firma w ogóle istnieje i nie jest w trakcie upadłości), historię realizacji (jak wyglądają poprzednie osiedla tego dewelopera), opinie klientów (co mówią ludzie, którzy już kupili), kondycję finansową (czy deweloper ma długi i czy nie zbankrutuje za pół roku) i umowę deweloperską (co jest zapisane drobnym drukiem). Sprawdź też, czy deweloper ma rachunek powierniczy i pozwolenie na budowę.

Jeśli którykolwiek z tych punktów budzi Twoje wątpliwości – odpuść sobie to mieszkanie. Lepiej stracić okazję niż pieniądze. Bo deweloperzy bankrutują. I to nie tylko małe, podejrzane firmy – bankrutują duże, znane, „renomowane” firmy. A ludzie, którzy im zaufali, zostają z niczym.

FAQ – jak sprawdzić wiarygodność dewelopera przed kupnem mieszkania?

Czy mogę sprawdzić dewelopera przed wpłatą zadatku?

Tak. I powinieneś. Nie wpłacaj zadatku, dopóki nie sprawdzisz KRS (Krajowego Rejestru Sądowego), historii realizacji, opinii klientów, kondycji finansowej i umowy. Deweloper, który ma coś do ukrycia, będzie Cię gonił i naciskał „wpłać teraz, bo jutro cena wzrośnie”. Wiarygodny deweloper poczeka, aż wszystko sprawdzisz. A jeśli nie chce poczekać – to znak, że coś jest nie tak.

Ile kosztuje sprawdzenie dewelopera przez prawnika?

Sprawdzenie umowy deweloperskiej przez prawnika kosztuje 500-1 000 zł. Drogo? No ale porównaj to z ryzykiem straty kilkuset tysięcy złotych, jeśli umowa będzie do dupy, a deweloper zbankrutuje albo się spóźni rok i nie zapłaci Ci żadnej kary. Prawnik zobaczy rzeczy, których Ty nie zauważysz – niejasne zapisy, pułapki, zapisy faworyzujące dewelopera. I powie Ci wprost, czy umowa jest ok, czy lepiej odpuścić.

Co zrobić, jeśli deweloper odmawia pokazania umowy przed wpłatą zadatku?

Uciekaj. Serio. Jeśli deweloper mówi „umowę dostaniesz po wpłacie zadatku”, to czerwona flaga. Bo co ma do ukrycia? Dlaczego nie może pokazać Ci umowy wcześniej? Uczciwy deweloper nie ma problemu z tym, żebyś przeczytał umowę, pokazał ją prawnikowi i zadał pytania. Jeśli odmawia – to znak, że w umowie są zapisy, które Ci się nie spodobają. Nie wpłacaj pieniędzy.

Czy rachunek powierniczy chroni mnie przed bankructwem dewelopera?

Tak, ale nie w 100%. Rachunek powierniczy (obowiązkowy od 2022 roku) oznacza, że Twoje pieniądze są chronione i deweloper nie może ich sobie po prostu zabrać. Jeśli deweloper zbankrutuje, Twoje pieniądze powinny wrócić do Ciebie. Ale to nie jest gwarancja, że wszystko pójdzie gładko – procedury odzyskiwania pieniędzy mogą trwać miesiące albo lata, a Ty w tym czasie nie masz mieszkania i nie masz pieniędzy. Dlatego lepiej sprawdzić dewelopera dokładnie, zanim wpłacisz kasę, niż potem walczyć o zwrot.

Jak długo trwa budowa mieszkania od dewelopera?

Zależy od projektu, ale zazwyczaj 1,5-3 lata od momentu rozpoczęcia budowy. Problem w tym, że większość deweloperów się spóźnia. Jeśli deweloper obiecuje oddać mieszkanie za rok – załóż, że będzie to półtora roku. Jeśli obiecuje dwa lata – załóż trzy. Sprawdź w umowie, czy jest konkretny termin oddania i czy deweloper płaci karę za opóźnienie.

Podobał Ci się ten artykuł?

Piszę poradniki o nieruchomościach bez marketingowej ściemy – tłumaczę przepisy na ludzki język, ostrzegam przed błędami (które sama popełniłam przez 10 lat wynajmowania mieszkań) i daję narzędzia, które faktycznie działają.

Robię to za darmo, bo uważam, że wiedza o nieruchomościach nie powinna być dostępna tylko dla tych, którzy znają się na paragrafach.

Ale utrzymanie portalu, tworzenie treści i checklisty kosztują czas i pieniądze. Jeśli ten artykuł ci pomógł, uratował przed głupim błędem albo po prostu lubisz to, co robię – postaw mi kawę. Albo dwie. Albo dziesięć, jeśli uratowałam cię przed kupnem mieszkania z grzybem pod tapetą.

Dzięki za wsparcie!