Raty notarialne u dewelopera. Tajna opcja zakupu nieruchomości na raty czy piękna teoria?

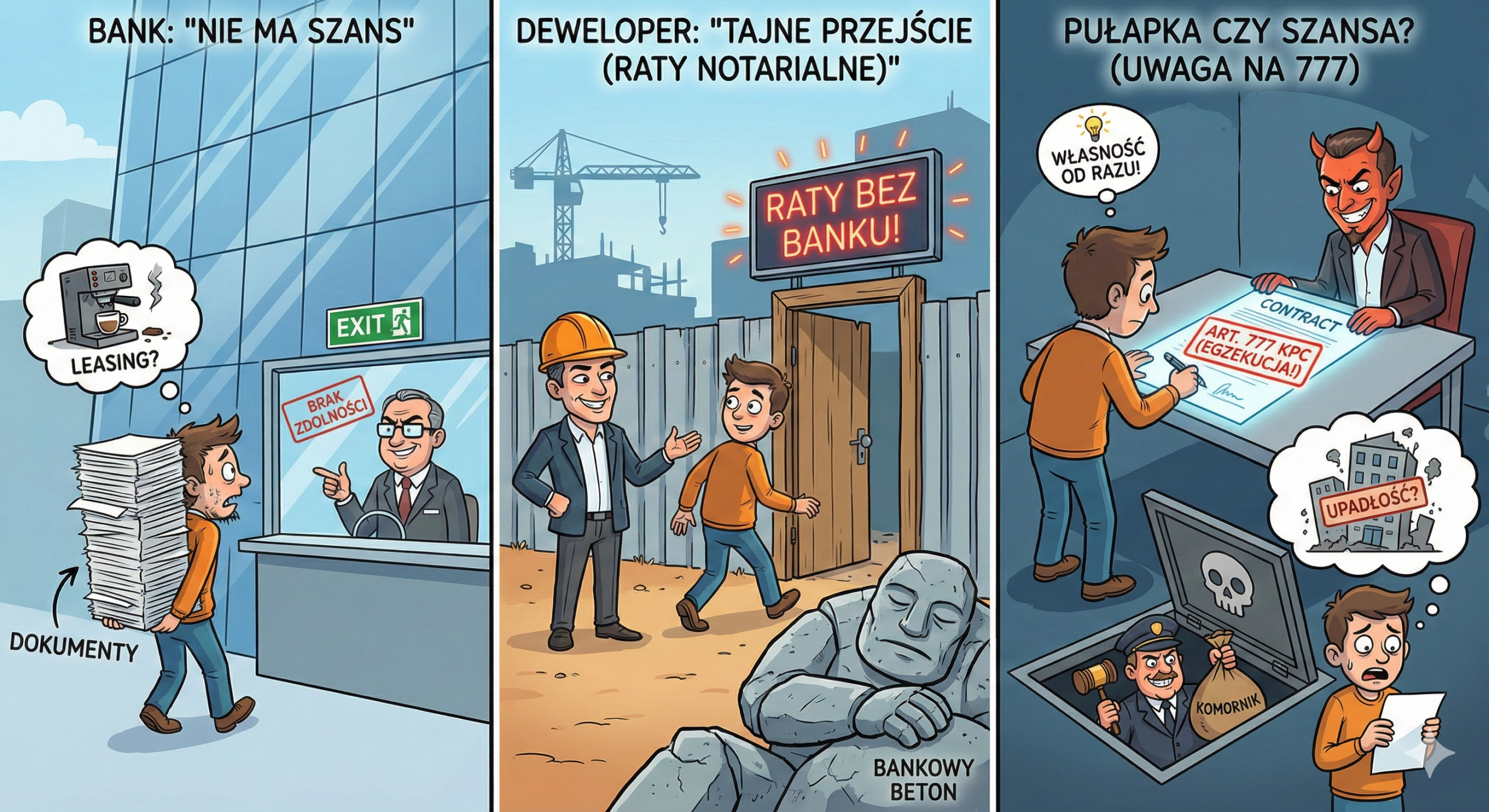

Wyobraź sobie taką scenę: stoisz przed szklanym biurowcem banku, w ręku trzymasz plik dokumentów grubości „Wojny i pokoju”, a miła pani w okienku, uśmiechając się z wyższością, mówi Ci, że Twoja zdolność kredytowa jest równie prawdopodobna, co obietnice polityków przed wyborami. Bo B2B, bo „branża ryzykowna”, bo w zeszłym roku wziąłeś leasing na ekspres do kawy.

Wychodzisz, klniesz pod nosem i wtedy słyszysz o nich. Raty notarialne. Brzmią jak tajne przejście w grze RPG, które pozwala ominąć głównego bossa (bank) i dojść do celu bocznymi drzwiami. Ale czy to faktycznie genialny sposób na ominięcie „bankowego betonu”, czy może elegancko opakowana pułapka?

Dobra, do brzegu. Rozbieramy nieruchomości na raty na części pierwsze.

Raty notarialne: co to za istota?

Zacznijmy od podstaw, bo w nieruchomościach diabeł nie tylko tkwi w szczegółach. On tam ma umeblowane mieszkanie.

Raty notarialne to nic innego jak kredyt, którego udziela Ci bezpośrednio deweloper. Umowa sprzedaży nie kończy się radosnym przelewem całej kwoty z banku na konto firmy. Zamiast tego, w akcie notarialnym umawiacie się, że cenę za mieszkanie będziesz spłacać w częściach bezpośrednio do dewelopera, zazwyczaj już po tym, jak odbierzesz klucze.

To nie jest to samo co harmonogram płatności (płacenie w transzach w trakcie budowy). Raty notarialne zaczynają się po wybudowaniu budynku. Mieszkasz, parzysz kawę w swojej nowej kuchni, a co miesiąc przelewasz deweloperowi ustaloną kwotę.

Dlaczego deweloper nagle bawi się w bankiera?

Możesz pomyśleć: „ojej, jaki ten deweloper miły, chce mi pomóc!”. Stop. Odłóż te różowe okulary. Deweloper to nie instytucja charytatywna, to maszyna do zarabiania pieniędzy (co jest prawem każdego przedsiębiorcy). Jeśli proponuje Ci raty, robi to z konkretnych powodów:

- Zastój na rynku: kiedy kredyty hipoteczne są drogie jak szafran, a ludzie nie mają zdolności, deweloperzy zostają z niesprzedanymi „gotowcami”. Puste mieszkanie generuje koszty, a sprzedane na raty – przynajmniej teoretycznie – generuje zysk.

- Cena powyżej rynkowej: często za luksus ominięcia banku płacisz… wyższą ceną metra kwadratowego. To taki ukryty procent.

- Szybki „exit” z inwestycji: deweloper chce zamknąć sprzedaż projektu i iść budować kolejny, więc szuka sposobów na przyciągnięcie tych, których bank odrzucił.

Trzy siódemki, czyli Twój bilet do komornika (na skróty)

W ratach notarialnych pojawia się termin, który każdy kupujący powinien znać lepiej niż własny PESEL: poddać się egzekucji z aktu notarialnego na podstawie art. 777 Kodeksu postępowania cywilnego. W branży mówimy na to krótko: „trzy siódemki”.

Co to oznacza w ludzkim języku? To taki „przycisk szybkiego reagowania” dla dewelopera. Jeśli przestaniesz płacić raty, on nie musi włóczyć się latami po sądach, żeby odzyskać pieniądze lub mieszkanie. Idzie do sądu tylko po pieczątkę (klauzulę wykonalności) i od razu puka do Ciebie komornik.

Ważne: Kupując na raty notarialne, podpisujesz na siebie „cywilny wyrok”. Deweloper zabezpiecza się tak mocno, jak to tylko możliwe. Jeśli noga Ci się powinie, wylatujesz szybciej, niż zdążysz powiedzieć „eksmisja”.

Ukryte koszty, czyli diabeł tkwi w taksie notarialnej

Myślisz, że zaoszczędzisz na marży banku i prowizji za udzielenie kredytu? No, niekoniecznie.

- Taksa notarialna: akt notarialny, w którym opisane są raty, poddanie się egzekucji i zabezpieczenia, jest znacznie droższy niż standardowa umowa.

- Wpis w księdze wieczystej: deweloper na 99% wpisze się do Twojej księgi w dziale IV (tam, gdzie zazwyczaj wpisuje się bank). To tzw. hipoteka przymusowa lub umowna zabezpieczająca jego roszczenia. Wykreślenie tego potem też kosztuje.

- Waloryzacja: często w umowach pojawia się zapis, że raty nie są stałe, ale waloryzowane o wskaźnik inflacji albo inny „magiczny” wskaźnik. Wtedy Twoja rata może rosnąć szybciej niż drożdżówka w piekarniku.

Scenariusz koszmar: deweloper bankrutuje, a Ty…?

To jest moment, w którym musimy oddzielić mity od prawa. Jeśli kupujesz mieszkanie (nawet na raty) i przeniesienie własności nastąpi później niż za 6 miesięcy, chroni Cię Ustawa Deweloperska. Masz Deweloperski Fundusz Gwarancyjny (DFG), rachunek powierniczy i w razie upadłości dewelopera trafiasz do tzw. osobnej masy upadłości. To bardzo silna ochrona – Twoje pieniądze są bezpieczne, choć ich odzyskanie w procedurze upadłościowej może potrwać (średnio 2-5 lat).

Gdzie jest haczyk? Jeśli deweloper sprzedaje Ci gotowe mieszkanie i umowa przewiduje przeniesienie własności SZYBKO (do 6 miesięcy), a resztę spłacasz już jako właściciel – Ustawa Deweloperska (i ochrona DFG) nie działa. Wtedy nie masz funduszu gwarancyjnego, ale… masz coś innego. Własność.

Masz więc dwie drogi bezpieczeństwa:

- Droga standardowa (ochrona ustawy): czekasz na własność do końca spłaty.

- Plusy: chroni Cię DFG i rachunek powierniczy.

- Ryzyko: w razie upadłości dewelopera jesteś bezpieczny finansowo, ale czeka Cię procedura z syndykiem i zgromadzeniem nabywców. Mieszkanie jest „ zamrożone” do czasu wyjaśnienia.

- Droga „ twardego gracza” (własność od razu): negocjujesz przeniesienie własności w dniu umowy (deweloper zabezpiecza się hipoteką na Twoim mieszkaniu).

- Plusy: jesteś właścicielem od dnia nr 1. Upadłość dewelopera Cię nie obchodzi (poza zmianą konta do spłaty). Nie czekasz na decyzje syndyka.

- Minusy: bardzo trudne do wynegocjowania (banki i deweloperzy tego nie lubią). Tracisz ochronę DFG (bo masz już mieszkanie).

Co musisz zrobić BEZWZGLĘDNIE (niezależnie od drogi)?

Niezależnie od tego, którą opcję wybierzesz, nie podpisuj umowy bez tych dwóch dokumentów:

- zgoda banku (promesa) na bezobciążeniowe wyodrębnienie lokalu. To Twój glejt, że bank dewelopera zwolni hipotekę z Twojego mieszkania po spłacie.

- Wpis roszczenia do Księgi Wieczystej. To sprawia, że Twoje prawo do mieszkania jest widoczne dla świata i trudniejsze do podważenia.

Czy to się w ogóle opłaca?

Raty notarialne to opcja dla specyficznego klienta. Jeśli jesteś programistą na ryczałcie, który zarabia 30 tys. miesięcznie, ale bank twierdzi, że nie masz zdolności, bo prowadzisz działalność dopiero rok – raty notarialne są dla Ciebie błogosławieństwem.

Kiedy to ma sens?

- Gdy masz dużą gotówkę na start (np. 50%), a resztę chcesz spłacić w 2-3 lata.

- Gdy spodziewasz się dużego wpływu gotówki w przyszłości (np. sprzedaż innej nieruchomości).

- Gdy bank mówi Ci „nie”, a Ty wiesz, że Twoje dochody są stabilne.

Kiedy to jest piękna teoria (i pułapka)?

- Gdy deweloper jest w słabej kondycji finansowej. Jeśli on upadnie w trakcie Twojego spłacania, możesz zostać z długami i bez mieszkania w skomplikowanej masie upadłościowej.

- Gdy raty są rozpisane na 15-20 lat. To się prawie nie zdarza, bo deweloperzy to nie banki – oni chcą kasę „na już”. Długoterminowe raty u dewelopera to zazwyczaj finansowe samobójstwo ze względu na zmienność kosztów.

Checklista przed podpisaniem:

- Kondycja dewelopera: sprawdź go lepiej niż narzeczoną przed ślubem. Czy nie ma długów? Czy kończy inwestycje w terminie?

- Mechanizm waloryzacji: czy rata jest stała? Jeśli nie, to o ile maksymalnie może wzrosnąć?

- Własność: kiedy dokładnie przechodzi na Ciebie własność mieszkania? Zazwyczaj deweloper przeniesie własność dopiero po spłacie ostatniej raty. Do tego czasu mieszkasz tam trochę „na słowo honoru” i umowę przedwstępną.

- Możliwość wcześniejszej spłaty: czy możesz zamknąć temat wcześniej, jeśli dostaniesz jednak kredyt w banku?

Jak działają raty notarialne? – podsumowanie

Raty notarialne to nie jest „tajna opcja” dla każdego. To produkt wysokiego ryzyka dla świadomego gracza. To trochę jak jazda bez pasów – szybciej wsiadasz do auta (mieszkania), ale przy stłuczce (braku spłaty) skutki są opłakane.

Jeśli deweloper obiecuje Ci złote góry na raty, a Ty nie wiesz, co podpisujesz – napisz do mnie. Prześwietlę tę umowę pod kątem „trzech siódemek” i innych pułapek, żebyś zamiast wymarzonego M nie kupił sobie dożywotniego komornika.

Masz na oku mieszkanie?

Nie kupuj kota w worku.

Sprawdzę księgę wieczystą, umowę deweloperską i plan zagospodarowania.

Uratuję Twoje 500 000 zł

za jedyne 1500 zł.

Nota prawna: Treści zawarte w niniejszym artykule mają charakter wyłącznie informacyjny i edukacyjny. Nie stanowią one porady prawnej, finansowej ani rekomendacji inwestycyjnej w rozumieniu przepisów prawa. Każda transakcja nieruchomościowa jest inna i wymaga indywidualnej analizy dokumentów. Autorka nie ponosi odpowiedzialności za decyzje podjęte w oparciu o informacje zawarte w tekście. Przed podpisaniem jakiejkolwiek umowy zobowiązującej do zapłaty lub przeniesienia własności, zawsze skonsultuj się z notariuszem, radcą prawnym lub adwokatem.

FAQ – finansowanie zakupu mieszkania za pomocą rat notarialnych

Czy raty u dewelopera widzi BIK?

Teoretycznie nie, bo deweloper to nie bank i nie raportuje do Biura Informacji Kredytowej na bieżąco. To kusząca opcja dla osób, które chcą „ukryć” zobowiązanie, by wziąć inny kredyt. Ale uwaga: jeśli przestaniesz płacić, deweloper błyskawicznie wpisze Cię do BIG (Biura Informacji Gospodarczej) jako dłużnika. Wtedy Twoja wiarygodność finansowa płonie tak samo, jak przy niespłaconym kredycie.

Czy mogę mieszkać w lokalu przed spłatą całości?

Tak, zazwyczaj dostajesz klucze zaraz po podpisaniu aktu i wpłacie pierwszej transzy. Wnosisz meble, wieszasz zasłony i żyjesz. Ale pamiętaj o hierarchii: do momentu ostatniej wpłaty jesteś posiadaczem, a nie właścicielem. Jeśli powinie Ci się noga, eksmisja z takiego lokalu (dzięki „trzem siódemkom”) jest znacznie prostsza niż przy zwykłym najmie.

Co jeśli będę chciał sprzedać mieszkanie w trakcie spłaty?

To nie jest takie proste jak sprzedaż własnościowego „M”. Musisz dokonać tzw. cesji (przelewu praw i obowiązków z umowy). Deweloper musi wyrazić na to zgodę – i często każe sobie za ten jeden podpis słono płacić (np. kilka tysięcy złotych opłaty manipulacyjnej). Zanim podpiszesz umowę, sprawdź, czy cesja jest w ogóle dozwolona.

Czy mogę nadpłacać raty, żeby szybciej uwolnić się od dewelopera?

Zazwyczaj tak – deweloperzy kochają gotówkę i chętnie przyjmą ją wcześniej. Ale bądź czujny: sprawdź w umowie, czy nie ma absurdalnej „prowizji za wcześniejszą spłatę” i – co najważniejsze – czy wcześniejsza spłata automatycznie uruchamia procedurę przeniesienia własności, czy i tak musisz czekać na termin z umowy.

Podobał Ci się ten artykuł?

Piszę poradniki o nieruchomościach bez marketingowej ściemy – tłumaczę przepisy na ludzki język, ostrzegam przed błędami (które sama popełniłam przez 10 lat wynajmowania mieszkań) i daję narzędzia, które faktycznie działają.

Robię to za darmo, bo uważam, że wiedza o nieruchomościach nie powinna być dostępna tylko dla tych, którzy znają się na paragrafach.

Ale utrzymanie portalu, tworzenie treści i checklisty kosztują czas i pieniądze. Jeśli ten artykuł ci pomógł, uratował przed głupim błędem albo po prostu lubisz to, co robię – postaw mi kawę. Albo dwie. Albo dziesięć, jeśli uratowałam cię przed kupnem mieszkania z grzybem pod tapetą.

Dzięki za wsparcie!